奥泰生物交出了一份增收不增利的成绩单。4月19日晚间,奥泰生物公布2025年年报,该公司实现营业收入同比增长4.47%,而归母净利润仅2.2亿元,同比减少27.2%,扣非后净利润降幅更达33.84%。净利润缩水源于成本与费用的双重挤压,2025年,奥泰生物营业成本增速远超营收增速,各产品线毛利率全线下滑,仅销售、研发、管理三项费用就合计增加超5000万元。

更值得注意的是,奥泰生物营收中超九成依赖海外市场,外销占比已连续三年维持在92%以上,而这种模式正面临国际贸易环境、汇率波动等多重不确定性冲击。奥泰生物2026年一季报显示,公司营收同比下降6.29%,净利润同比暴跌68.32%,核心原因与海外业务高度相关。

成本与费用的“双重围剿”

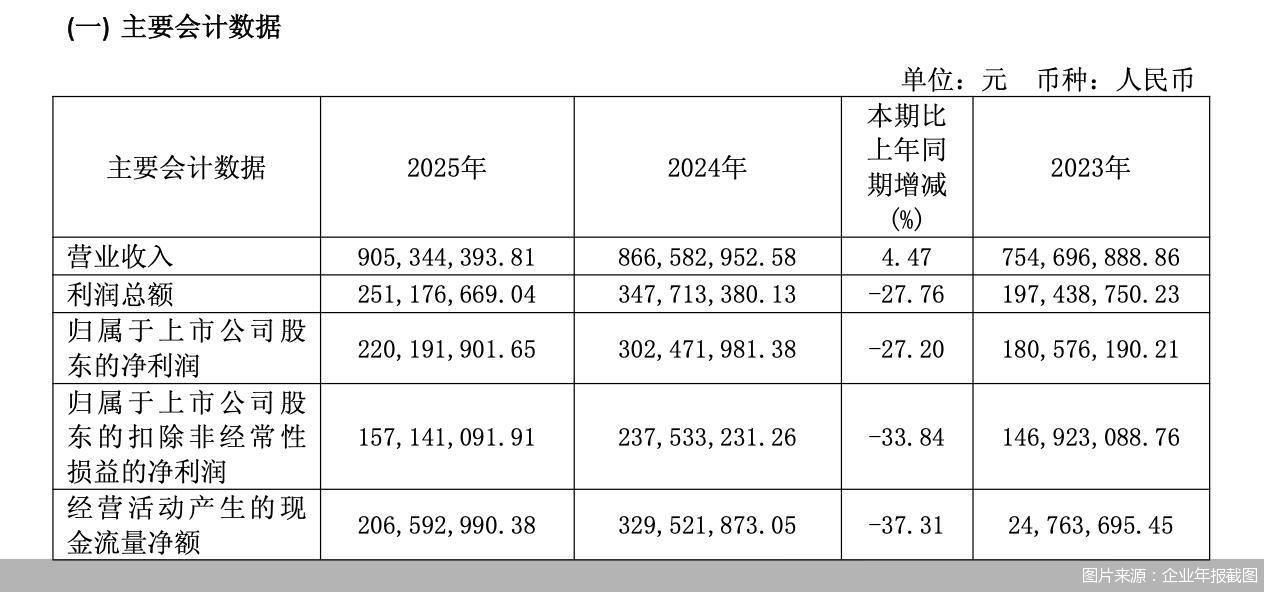

最新年报数据显示,奥泰生物2025年实现营业收入9.05亿元,同比增长4.47%;归属于上市公司股东的净利润为2.2亿元,同比减少27.2%;扣非后净利润仅为1.57亿元,降幅更达33.84%,陷入营收增长、利润却大幅缩水的局面。

利润大幅下滑来自成本与费用的双重挤压。2025年奥泰生物四大费用全线暴涨,吞噬利润。报告期内,奥泰生物国内外市场开拓以及产品注册致使公司销售和研发费用同比增加;美元汇率波动引起汇兑损失、利息收入减少等因素致使财务费用同比增加;新厂房折旧摊销致使管理费用增加。其中,销售、管理、研发费用分别同比增长43.2%、22.99%以及14.08%,合计同比增加超5000万元,超过了同期的营收增量。

费用支出上涨的同时,毛利润也在下滑。2025年奥泰生物营业成本同比大增15.73%,远高于4.47%的营收增速,主营业务毛利率从2024年的55.76%降至51.02%。其中传染病类产品毛利率降幅最大,达9.46个百分点,毒品及药物滥用类、妇女健康类、肿瘤类等核心产品线毛利率全线下滑。奥泰生物在年报中坦言,“激烈的市场竞争促使体外诊断产品价格不断下行,压缩了企业的利润空间,盈利能力面临严峻考验”。

对于毛利率下滑,医药行业分析师朱明军认为,行业环境与自身经营共同导致了这一结果。行业层面,体外诊断板块整体处于调整周期,市场需求波动与竞争加剧导致同业毛利普遍承压。公司层面,营业成本增速远超营收增速形成直接侵蚀,ODM代工模式占比过高导致议价能力薄弱,难以有效转嫁成本压力。

净利润下降也拖累了现金流表现。奥泰生物年报显示,2025年,公司经营活动现金流净额同比下降37.31%,为2.07亿元。

就相关问题,北京商报记者向奥泰生物发送采访函,截至发稿未获得回复。

九成以上收入依靠外销

奥泰生物主要向境外医疗器械品牌商或生产商提供快速体外诊断试剂,外销收入是该公司收入的主要来源。2025年奥泰生物外销收入占主营业务收入比例高达92.99%,该占比已连续三年维持在92%以上。

这种高度依赖外销业务的模式带来显著经营风险。奥泰生物在年报中表示,公司未来发展仍旧依赖于海外市场的拓展情况,由于外销业务受国家出口政策、客户所在国家进口政策与政治环境、国际贸易环境、货币汇率及快速体外诊断试剂市场竞争情况等多方面因素影响,若不能有效管理海外业务或者海外市场拓展目标无法如期实现,将对公司业绩造成一定影响。

从行业角度来看,不仅奥泰生物,同类POCT(即时检测)企业如博拓生物、安旭生物,2025年也因国际形势波动出现净利润明显下滑,国际市场带来机会的同时,也带来了巨大的且不可控的经营风险。

外销业务的不确定性在奥泰生物2026年一季报中体现得更加明显。奥泰生物2026年一季报显示,公司2026年一季度实现营业收入1.95亿元,同比下降6.29%;归母净利润1939.43万元,同比下降68.32%。

对于2026年首季净利大跌,奥泰生物在一季报中归因于国际政治经济环境变化导致境外收入减少、境内外产品注册与研发项目投入增加、美元汇率下行引发汇兑损失、新厂房折旧推高管理费用,核心诱因与海外业务高度相关。而这家高度依赖外销的体外诊断企业,能否在行业调整周期中平衡规模与利润、兼顾海外与国内、强化核心竞争力,后续发展仍有待观察。

北京商报记者王寅浩宋雨盈

(文章来源:北京商报)